¿Cómo debe actuar su empresa si recibe una notificación de Hacienda en la que le requiere información sobre sus pagos pendientes con un proveedor y le exige que satisfaga estas cantidades al Tesoro Público y no a dicho proveedor?

Diligencia de embargo

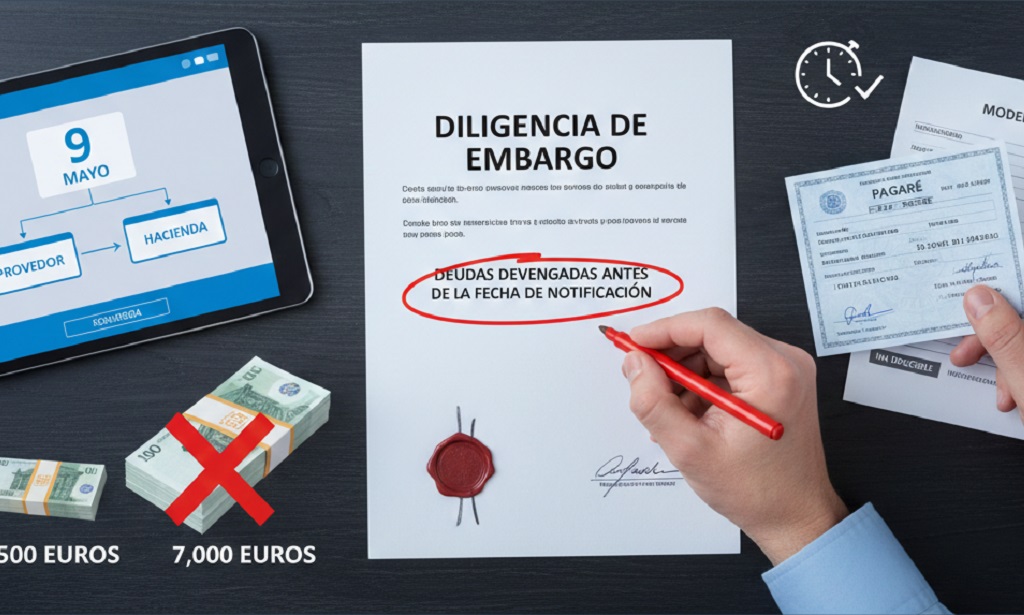

Sólo deudas ya devengadas. Si su empresa recibe una diligencia de Hacienda exigiéndole el embargo de los créditos de uno de sus proveedores, sepa que sólo pueden exigirle el pago de aquellas deudas devengadas antes de la fecha de la notificación y que estén pendientes de pago . Apunte. Es decir, sólo debe pagar a Hacienda las deudas generadas hasta el momento en que le notifiquen la diligencia de embargo –las que aparecen en la “foto” de dicha notificación – , y no las posteriores.

Ejemplo. El 9 de mayo su empresa adeuda 1.500 euros a un proveedor, y recibe una diligencia de embargo por 10.000 euros. ¡Atención! Aunque la semana siguiente reciba nuevas mercancías de dicho proveedor por 7.000 euros, sólo deberá ingresar en Hacienda los 1.500 euros adeudados el 9 de mayo, ya que ésa era la cantidad que debía en la fecha de la notificación.

Pagos sucesivos. Excepcionalmente, en caso de operaciones con pagos sucesivos –como, por ejemplo, un alquiler–, Hacienda sí puede exigirle que embargue estos pagos a satisfacer en el futuro (aunque todavía no se hayan devengado), hasta que la totalidad de la deuda quede cancelada.

Fecha de pago

Deuda vencida. Si en el momento de recibir la notificación la deuda ya está vencida pero su empresa todavía no la ha pagado, deberá ingresarla en el Tesoro Público de forma inmediata. ¡Atención! En cambio, si no ha llegado el vencimiento, podrá esperar a realizar el pago a Hacienda hasta la fecha de vencimiento pactada con el proveedor . ¡Las diligencias de embargo no le obligan a adelantar el pago de la deuda!

Pagaré. Si el vencimiento todavía no ha llegado pero ya entregó un pagaré a su proveedor, no deberá ingresar nada. Al haber entregado el pagaré, queda obligado a pagar a quien le presente dicho documento a su vencimiento (que puede ser su proveedor u otra empresa a la que éste lo haya endosado). Apunte. Comunique a Hacienda esa circunstancia, alegando que formalmente usted ya hizo efectiva la deuda con la entrega de dicho instrumento de pago.

¿Y los impuestos?

IVA y retenciones. En estos casos, la suma que deberá abonar a Hacienda será exactamente la misma que debería haber pagado al proveedor. Así pues:

- Si el pago estaba sujeto a retenciones (por ejemplo, si se trata del pago de servicios profesionales), deberá descontar dichas retenciones e ingresarlas en Hacienda de la forma habitual (en el caso de servicios profesionales, con el modelo 111).

- Asimismo, en el pago deberá incluir el IVA repercutido que corresponda. Apunte. El hecho de que su empresa pague el IVA a Hacienda no le impedirá que después pueda deducírselo en sus declaraciones periódicas (modelo 303).

Conteste siempre. Por último, tanto si debe embargar créditos como si no, evite sanciones contestando la diligencia de embargo en los plazos que le concedan (en general, diez días). ¡Atención! Y no deje de realizar el embargo si debe hacerlo. De lo contrario, puede ser declarado responsable solidario de la deuda.

En general, su empresa sólo está obligada a pagar a Hacienda las deudas de proveedores que se hayan devengado antes de la fecha en que se haya dictado la diligencia de embargo y que, a la fecha de su notificación, todavía estén pendientes de pago.