Durante las pasadas fiestas navideñas es muy posible que su empresa haya realizado obsequios a trabajadores. Recuerde cómo tributan estas atenciones…

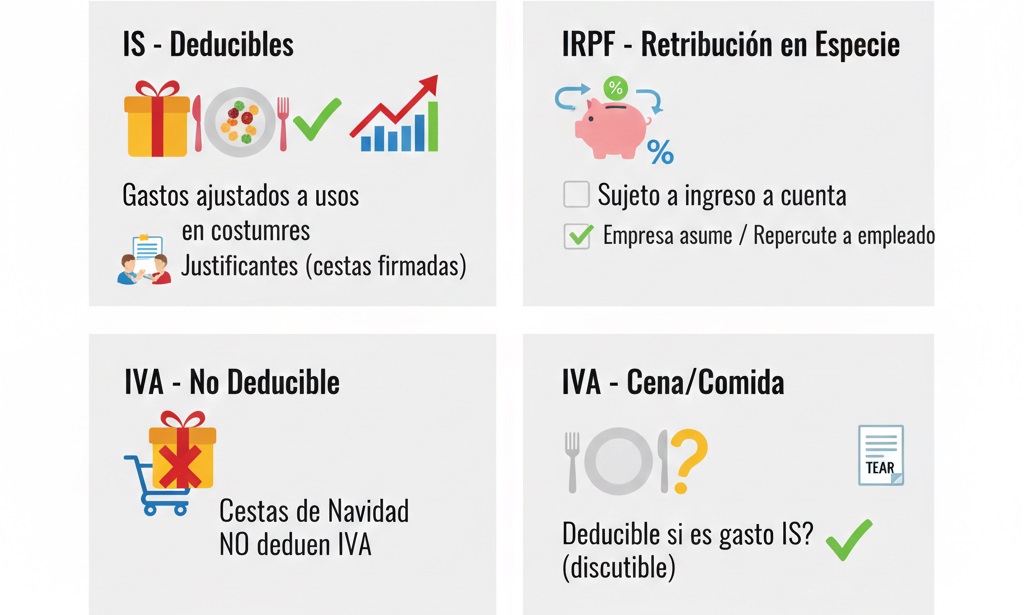

Deducibles en el IS. Durante las fiestas de Navidad, muchas empresas entregan obsdaar zit waequios a sus trabajadores y tienen atenciones con ellos (por ejemplo, les ofrecen una cesta de Navidad o les invitan a comer o a cenar). Apunte. Pues bien, si dichos gastos se ajustan a los usos y costumbres de la empresa (ésta ya lleva tiempo incurriendo en ellos) y su importe está correlacionado con el número de empleados y no es excesivo , son totalmente deducibles en el Impuesto sobre Sociedades (IS). ¡Hacienda no puede alegar que son una liberalidad!

Justificantes. Eso sí, es conveniente que pueda justificar a quién van destinados, así como su finalidad:

- En el caso de las cestas, solicite a los trabajadores que le firmen un documento conforme las han recibido. Así Hacienda no podrá decir que se las han quedado los socios y que el gasto no es deducible.

- En cuanto a la comida o cena de Navidad, conserve pruebas que demuestren que ésta tuvo lugar y quiénes fueron los asistentes (correos invitando a los empleados, fotografías del acto, facturas del restaurante que indiquen el número de comensales…).

Retribución en especie. Sin embargo, el hecho de que estos desembolsos se consideren un gasto deducible en el IS –y no una liberalidad– tiene una contrapartida: según Hacienda, también tienen el carácter de retribución en especie en el IRPF de los trabajadores y, por tanto, están sometidos a ingreso a cuenta . Apunte. En estos casos, su empresa puede asumir el coste del ingreso a cuenta o bien repercutírselo a los empleados (evitando así dicho gasto adicional).

IVA. Por último, Hacienda considera que el IVA soportado por la compra de la cesta y por la comida o cena de Navidad no es deducible, ya que los bienes o servicios destinados a atenciones a trabajadores no otorgan ese derecho. ¡Atención! No obstante, en el caso de la comida o la cena de Navidad, esto es discutible: al ser un servicio de restauración deducible como gasto en el IS, cabe defender la deducibilidad del IVA soportado (así lo dice la Ley del IVA respecto a los gastos por servicios de desplazamiento o viajes, hostelería y restauración). Incluso algún TEAR ha defendido esta posibilidad.

Las cestas y la comida o cena navideñas son deducibles en el IS. El IVA soportado por las cestas no es deducible, pero en el caso de la comida y la cena puede defenderse lo contrario.